一、降佣的“象征意义”大于实际效果

2025年8月,滴滴、曹操出行等平台宣布将最高抽成比例下调0.2%-2%,表面看是让利司机,但现实却呈现“雷声大、雨点小”的尴尬。司机群体普遍反应冷淡,原因在于:

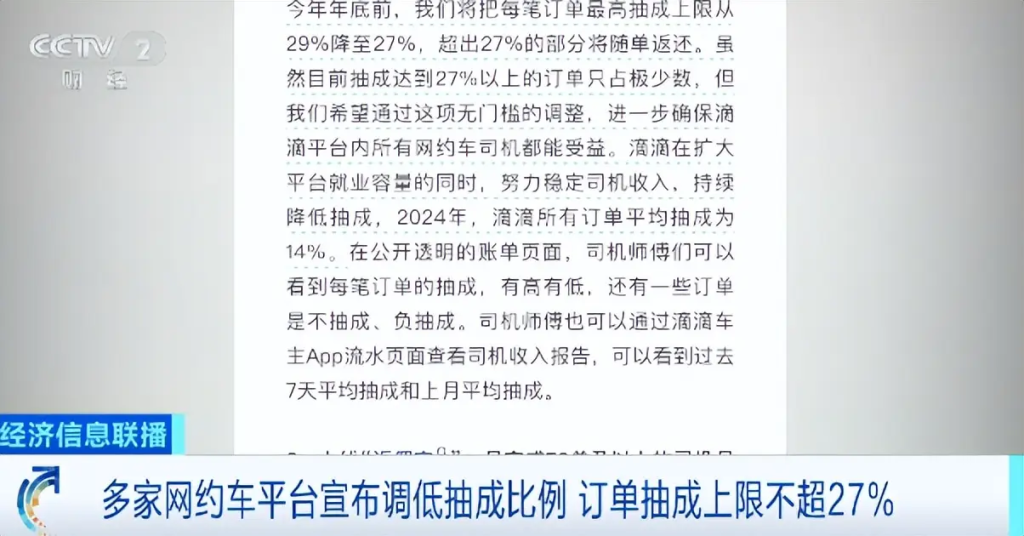

- 抽成上限调整的局限性:平台仅下调“最高抽成比例”,而实际多数订单抽成早已低于原上限(如滴滴2024年平均抽成为14%),降佣对日常收入影响微乎其微。例如,北京司机测算月流水1万元,降2%仅多出200元,但油费、堵车等成本波动轻易抵消这部分收益。

- 算法机制与隐性成本转嫁:司机收入由基础费、里程费、奖励补贴等复杂构成,平台可能通过减少补贴、调整派单规则间接抵消降佣效果。此外,第三方聚合平台(如高德)的二次抽佣、优惠券成本分摊等,使司机实际负担仍超30%。

- 产业链成本传导的“黑洞”:平台降佣后,为维持利润可能压缩下游合作方(如租赁公司)的分成,后者则通过提高租金、克扣押金等方式将损失转嫁至司机。例如,租赁公司严格检查车辆损耗,以“维修费”名义蚕食司机收入。

二、无人受益的悖论:司机、乘客、平台的三重困境

- 司机:收入“明升暗降”

尽管抽成下调,但行业运力过剩导致司机日均接单量从4年前的23单暴跌至10单,小时收入同比下降12.9%。特惠单占比攀升(如20分钟车程仅赚6元),司机被迫延长工作时间,形成“越卷越穷”的恶性循环。 - 乘客:低价补贴消失,体验下滑

多地叫停“一口价”后,乘客面临涨价压力。同时,司机因收入低衍生“空调收费”“强制分摊高速费”等乱象,引发服务争议。 - 平台:盈利困境下的两难

头部平台如曹操出行累计亏损超130亿元,二线平台如祺出行亏损25.69亿元。依赖聚合平台(如高德)需支付10%-25%的佣金,进一步挤压利润空间。降佣虽为政策合规,却可能加剧平台财务压力。

三、降佣为何仍是“必选项”?行业痼疾的深层剖析

- 运力过剩与低价内卷的恶性循环

4年间司机数量暴涨2.6倍,但订单增速滞后,日均接单量腰斩。平台为争夺订单,被迫以低价策略吸引用户,形成“低价—低司机收入—服务降级—用户流失”的死结。 - 政策监管与“反内卷”的倒逼

国家《互联网平台价格行为规则》明确禁止强制低价销售,多地叫停特惠单,推动行业从“价格战”转向服务竞争。降佣成为平台响应监管、重塑形象的被动选择。 - 分配机制不透明的系统性缺陷

司机收入构成复杂,平台算法黑箱、多层抽佣等问题长期存在。例如,曹操出行85.6%的营销开支用于支付聚合平台佣金,司机实际分润比例被层层稀释。

四、破局之路:从“降佣”到生态重构

- 优化运力与定价透明化

武汉等地试点网约车总量动态调控,缓解供需失衡。平台需公开抽成规则,如滴滴推出“返佣宝”实现账单透明化。 - 探索差异化竞争与多元盈利

头部平台已布局自动驾驶(如滴滴、曹操出行)、跨境业务(滴滴在拉美拓展“网约车+外卖”),或通过会员权益互通(如滴滴联合酒店、餐饮品牌)提升用户粘性,减少对抽成的依赖。 - 政策与市场的协同治理

《反不正当竞争法》修订草案禁止平台强制低价销售,需细化“低于成本”认定标准,防止规则流于形式。同时,推动巡游出租车与网约车价格机制并轨,构建统一竞争生态。

降佣仅是起点,健康生态需多方共治

网约车行业的困境是“市场失灵”的典型缩影。短期降佣虽难立竿见影,但揭示了行业从野蛮生长转向规范发展的必然。未来,唯有通过运力优化、技术赋能(如自动驾驶)、政策护航的三重合力,才能打破“无人受益”的僵局,实现司机权益保障、平台可持续盈利与用户体验提升的“三重平衡”。