8月14日,联想集团发布的2025-2026财年第一季度财报,原本应是场值得庆祝的”开门红”——营收、利润双双暴涨,三大业务线集体飘红,AI战略落地成效远超预期。但资本市场却给出了截然不同的反应:财报发布当日,联想港股收盘价大跌近6%,这场”业绩与股价的背离”引发了市场热议:联想到底怎么了?

“超预期”财报背后的AI狂欢

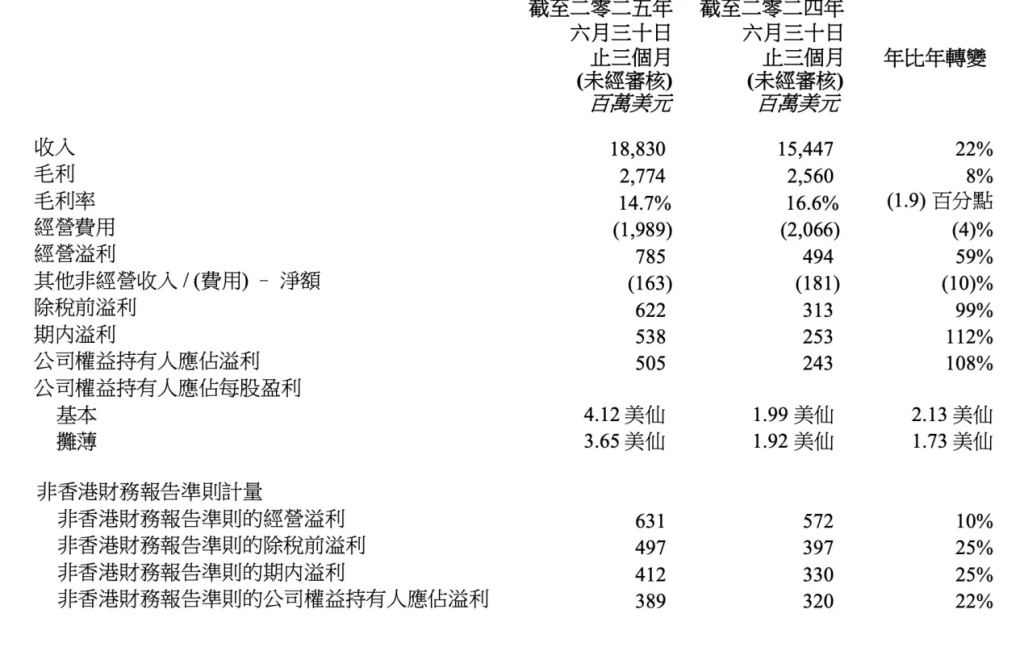

翻开财报数据,联想的Q1表现堪称亮眼。当季营收同比增长22%至188.3亿美元,不仅刷新了第一财季的历史纪录,更在全球科技企业中展现出强劲的增长韧性;净利润按香港财务报告准则计算达5.05亿美元,同比暴增108%,非国际准则下净利润3.89亿美元,同比增长22%。更关键的是,所有业务集团、所有大区均实现双位数增长,这在联想近年的发展史上实属罕见。

这份成绩单的核心驱动力,被联想CEO杨元庆明确归结为”AI红利”。从智能设备到基础设施,从个人终端到企业服务,AI正以超预期的速度重构联想的业务版图。

**智能设备业务(IDG)**率先爆发。该板块营收同比增长17.8%至973亿元,其中PC业务增速创下15个季度以来新高。IDC数据显示,联想全球PC市场份额已攀升至24.6%,较去年同期提升1.7个百分点,稳坐全球第一宝座。更值得关注的是AI PC的崛起——目前AI PC销量已占联想PC总销量的1/3,远超此前”年底25%、明年50%”的预期。杨元庆直言:”AI PC已成为驱动增长的最强引擎。”

**基础设施方案业务(ISG)**则展现了更猛的增长势头。其营收同比激增36%,其中AI服务器增长率高达155%,成为最大亮点。这背后是企业与云计算市场对算力需求的爆发式增长:随着AI应用普及,企业加速布局云端算力基础设施,联想的服务器产品恰好踩中了这一波浪潮。

**方案服务业务(SSG)**作为联想的”利润压舱石”,同样交出了高分答卷。收入同比增长19.8%至163亿元,运营利润率保持在22.2%的高位。更值得关注的是,运维服务与项目解决方案服务在总收入中的占比提升至58%,这意味着SSG正从”项目制”向”高粘性服务”转型,未来盈利空间被普遍看好。

繁荣背后的隐忧:毛利率下滑与ISG亏损

但亮眼的业绩背后,并非全是坦途。财报中两个关键数据引发了市场警惕:其一,毛利率同比下降1.9个百分点至14.7%;其二,ISG业务虽收入暴涨,却仍录得8600万美元的经营亏损。

关于毛利率下滑,联想解释称主要是产品组合变化所致——低毛利的AI服务器在ISG业务中占比提升,同时基础设施方案业务的利润率本身较低,拉低了整体盈利水平。但更深层的矛盾在于,AI硬件的高投入与当前盈利的不匹配。杨元庆坦言:”IT基础设施领域技术迭代极快,企业必须提前投入下一代训练及推理平台、AI软件生态等,否则可能被时代淘汰。”这种”先投入后收获”的模式,决定了ISG业务短期内难以摆脱亏损。

事实上,联想对ISG的长期投入早有先例。2015年并购IBM X86服务器业务时,该板块年收入仅约40亿美元;如今,经过十年培育,ISG年收入已接近160亿美元,增长了4倍。但正如杨元庆所说:”没有当年的大规模投入,就没有现在的规模优势。”当前ISG的亏损,本质上是”成长痛”的延续——企业需要在技术储备、产品竞争力与市场份额之间寻找平衡。

资本市场为何”不买账”?

最令投资者困惑的是:当联想交出”营收、利润、市场份额”三重增长的亮眼答卷时,股价为何不涨反跌?

市场的疑虑或许集中在”增长质量”上。尽管AI PC、AI服务器等新业务表现突出,但它们的爆发更多依赖行业β(即AI浪潮的红利),而非联想独有的α(核心竞争力)。例如,AI PC的热销与Windows 11停服、企业换机周期重叠,部分增长可能带有”一次性”特征;AI服务器的高增长则受益于云计算巨头的资本开支扩张,这种增长是否具有持续性,仍需观察后续几个季度的表现。

此外,全球科技股的估值逻辑正在发生变化。今年以来,美联储降息预期反复、地缘政治风险升温,市场对科技企业的盈利确定性要求显著提高。联想虽然在PC市场份额上保持领先,但智能手机、服务器等业务仍面临激烈竞争(如戴尔、惠普在PC市场,华为、浪潮在服务器市场),其”全场景”布局能否转化为持续的盈利优势,仍需时间验证。

另一个关键因素是”预期差”。联想此前已多次强调AI战略的重要性,市场对Q1的增长已有部分预期。当财报数据虽好但未超出最乐观预期时,部分投资者选择”落袋为安”。

联想的”护城河”与未来挑战

面对质疑,联想也在积极传递信心。杨元庆反复强调公司的”ODM+”模式与”中国+N”全球制造布局——既保留自主生产能力以控制成本、快速响应客户需求,又通过十多个国家的30多个制造基地规避关税风险。这种”弹性制造”能力,被认为是联想在复杂全球局势下的核心优势。

但真正的挑战才刚刚开始。AI技术的快速迭代,要求联想在保持现有优势的同时,持续加码研发投入。例如,混合式AI战略的落地(私域AI与公有AI的协同)、AI软件生态的构建、下一代AI硬件的研发,都需要真金白银的投入。如何在”增长速度”与”盈利质量”之间找到平衡,将是联想未来几个季度的关键考验。

回到资本市场,股价的短期波动或许并不代表长期价值。联想的Q1财报,本质上是一次”AI战略的阶段性验证”——它证明了联想在AI浪潮中具备捕捉机遇的能力,但能否将这种能力转化为持续的盈利增长,还需要看其在技术创新、生态构建、全球化运营等方面的长期表现。

对于投资者而言,或许更应关注的不是当天的股价涨跌,而是联想能否在AI这场长跑中,始终保持”第一梯队”的位置。毕竟,在科技行业,短期的业绩爆发固然可喜,但真正决定未来的,是对技术趋势的精准判断与持续投入的耐心。