战略合作背景与投资细节

2025年9月19日,芯片行业迎来重磅消息——图形处理器巨头英伟达宣布向传统CPU霸主英特尔投资50亿美元,这一战略合作立即引发资本市场强烈反响,英特尔股价单日飙升27%,市值突破1470亿美元大关。这一合作标志着半导体行业格局正在发生深刻变革,两大巨头从竞争走向竞合,共同应对AI时代的技术与市场挑战。

根据协议,英伟达将以每股23.28美元的价格认购英特尔普通股,总投资额达50亿美元,约占英特尔4%的股份。这一价格与一个月前软银投资英特尔时的每股23美元基本持平,表明资本市场对英特尔的估值基准已趋于稳定。值得注意的是,这已是英特尔近期获得的第三笔重大投资——此前软银已投资20亿美元,美国政府也通过《芯片法案》向其注资90亿美元,显示出尽管英特尔面临财务困境,但其在半导体产业链中的战略地位仍被各方高度认可。

此次合作的核心内容聚焦于技术整合而非财务救助。两家公司宣布将共同开发多代定制数据中心和PC产品,重点在于实现NVIDIA NVLink技术与Intel x86架构的无缝连接。在数据中心领域,英特尔将为英伟达定制x86 CPU,集成到后者的AI基础架构平台;在个人计算领域,英特尔将推出集成NVIDIA RTX GPU芯片组的x86系统级芯片(SOC),为高性能PC市场提供世界级的CPU-GPU整合解决方案。

战略互补性是这笔交易的最大亮点。英伟达创始人兼CEO黄仁勋在声明中强调:”此次合作将NVIDIA的AI和加速计算堆栈与英特尔的CPU和庞大的x86生态系统紧密结合,实现两大世界级平台融合。”这番话揭示了合作背后的商业逻辑——英伟达需要借助英特尔的x86生态扩大其CUDA架构的影响力,而英特尔则急需融入AI技术浪潮,扭转在先进制程竞赛中的落后局面。

英特尔困境与转型之路

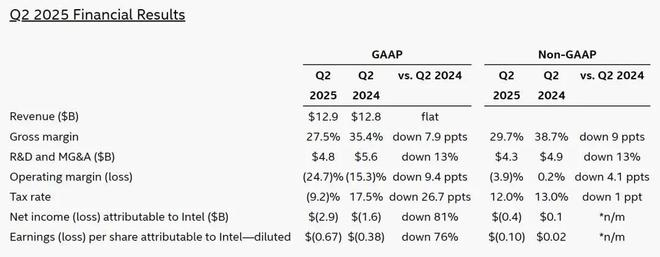

英特尔近年的衰落轨迹令人唏嘘。作为曾经无可争议的半导体霸主,英特尔在工艺制程和人工智能两大关键领域接连失利,2024年股价暴跌60%,创下公司历史最差年度表现。2025年第二季度财报显示,英特尔单季净亏损高达29亿美元,较上年同期的16亿美元扩大81%;毛利率从去年同期的35.4%下滑至27.5%,降幅达7.9个百分点。这种”营收微增、利润崩塌”的困境直接导致前任CEO帕特·基辛格在2024年12月黯然下台。

新任CEO陈立武上任后,立即启动了堪称英特尔史上最激进的重组计划。在组织架构方面,英特尔将网络与边缘事业部(NEX)并入客户端计算事业部(CCG)和数据中心与人工智能事业部(DCAI),实现业务线条的简化。在人员规模上,公司计划通过裁员和自然减员,在2025年底将员工总数从2024年底的9.95万人缩减至7.5万人,裁员比例高达25%,其中包括精简50%的管理层级。这些措施虽然在2025年第二季度产生了19亿美元的重组费用,但长远看有望帮助英特尔建立”行动迅速、敏捷,架构扁平的组织”。

制造布局的战略收缩同样引人注目。英特尔宣布不再推进德国和波兰的项目,将哥斯达黎加的封装测试业务整合至越南和马来西亚的基地,并放缓俄亥俄州工厂的建设速度。公司还将2025年的总资本性支出控制在180亿美元,低于行业高峰期水平。这些举措反映了管理层对资本回报率的新考量,也暗示英特尔正在从全球扩张转向精益运营。

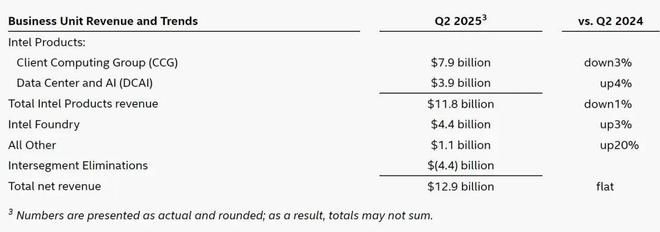

表:英特尔2025年第二季度各业务板块表现

| 业务部门 | 营收(亿美元) | 同比变化 | 营业利润(亿美元) |

|---|---|---|---|

| 客户端计算组(CCG) | 79 | -3% | 21 |

| 数据中心与AI组(DCAI) | 39 | +4% | 6 |

| 代工业务(Intel Foundry) | 44 | +3% | -31.7 |

| 其他业务 | 1.1 | +20% | -0.46 |

[数据来源:英特尔2025年Q2财报]

值得注意的是,英特尔各业务板块表现严重分化。传统强项客户端计算收入下降3%,而数据中心与AI业务增长4%,代工业务虽收入增长但经营亏损高达31.7亿美元。这种结构性矛盾迫使英特尔必须寻找新的增长点,而与英伟达的合作无疑为其AI战略提供了强力支撑。

英伟达的AI霸主地位与战略意图

与英特尔的困境形成鲜明对比,英伟达正处在前所未有的辉煌时期。截至2025年7月27日的半年报显示,英伟达营收达908亿美元,同比增长61.9%;净利润452亿美元,同比增长43.58%。其单季营收467.43亿美元,同比增长56%,净利润264.22亿美元,同比增长59%。凭借在AI加速芯片市场的垄断地位,英伟达市值已突破4万亿美元,成为全球最有价值的科技公司之一。

CUDA生态是英伟达的核心竞争优势。经过十余年培育,CUDA已成为AI开发的事实标准,几乎所有的深度学习框架和主流AI应用都围绕英伟达的GPU架构构建。然而,随着AI工作负载从训练向推理扩展,从云端向边缘下沉,单纯的GPU加速已不能满足多样化的计算需求。系统级的优化需要从CPU到GPU的全面协同设计,而这正是英特尔x86生态的强项。

黄仁勋的战略眼光向来超前。此次投资英特尔,至少蕴含三层战略意图:一是确保x86兼容性,避免ARM架构在PC和数据中心市场对其形成威胁;二是掌控技术路线,通过深度合作影响英特尔的CPU设计方向,使其更适配英伟达的加速计算架构;三是分散供应链风险,在台积电之外培育第二供应商,降低地缘政治因素对芯片供应的影响。

特别值得玩味的是,合作明确排除了英特尔的代工业务。这表明英伟达对英特尔晶圆厂的制程能力仍持保留态度,合作聚焦于产品设计层面而非制造环节。这种选择性合作反映出两家公司既需要彼此优势,又警惕核心利益被侵蚀的复杂心态。

行业影响与未来展望

英特尔与英伟达的联手将对半导体行业产生深远影响。首先,x86与CUDA的深度整合将提高AI开发的系统效率,可能进一步强化两家公司在数据中心市场的支配地位。英特尔推出的至强6系列处理器中,6776P型号已被选为英伟达DGX B300 AI加速系统的主控CPU,此次合作有望将这种协同推向更广领域。

其次,竞争格局将被重塑。AMD在CPU和GPU领域同时面临更强大的整合对手;ARM阵营在PC和数据中心市场的拓展难度加大;而台积电虽然制程领先,但面对英特尔与英伟达的系统级优化优势,其代工业务的附加值可能被部分削弱。正如孙正义投资英特尔时所言:”半导体是所有行业的基础…英特尔将在(美国半导体制造扩张中)发挥关键作用。”

从技术演进看,合作可能加速异构计算的普及。x86 RTX SOC的推出将使高性能GPU不再是独立配件,而成为PC芯片组的有机组成部分。这种架构变革将模糊CPU与GPU的界限,带来更高效的能耗比和更紧凑的系统设计,为AI PC和边缘计算设备提供强力支持。

对英特尔而言,这笔投资是转型关键。陈立武表示:”英特尔的数据中心和客户端计算平台,结合我们的制程技术、制造和先进封装能力,将与NVIDIA在AI和加速计算领域的领导地位形成互补。”如果执行顺利,英特尔有望摆脱”制程落后-利润下滑-研发不足”的恶性循环,重新定位为AI时代系统级芯片解决方案提供商。

展望未来,这笔交易的成功将取决于执行效力。英特尔需要证明其能够按时交付符合英伟达要求的定制芯片,而英伟达则需要平衡合作与竞争的关系,避免过度依赖昔日的对手。双方在文化、工作方式和利益分配上都需要深度磨合。但无论如何,这次合作已经为半导体行业的下一个十年写下了引人入胜的开篇。